はじめまして、暮らしにガチうさぎです。

社宅が安くても、マイホームの検討を後ろ倒しにするほど得になるとは限りません。住宅ローン減税の縮小や建築費上昇に加えて、納得できる家づくりには年単位の時間がかかるからです。

わが家も「しばらく社宅でいいのでは」と考えていましたが、制度・お金・時間の3つを整理した結果、早めに検討を始めた方が安心だと判断しました。

この記事では、その理由を実体験ベースでまとめています。

この記事でわかること

・社宅に住めるのに、なぜ今マイホームを検討したのか

・住宅ローン減税、建築費、家づくり期間の3つのリスク

・社宅住まいで家を買うタイミングをどう考えるべきか

先に結論

・社宅が安くても、家づくりを先延ばしすると得とは限らない

・住宅ローン減税の縮小や建築費上昇で、待つほど不利になることがある

・実際の家づくりは想像以上に時間がかかるため、早めに検討を始めた方が選択肢を持ちやすい

社宅住まいでマイホームを考え始めた理由:きっかけは「結婚」と「10年の期限」

我が家が家づくりを意識した大きなきっかけは「結婚」でした。

がちウサギの勤務先には格安で住める社宅制度(築50年ですが、、、)があったので、ひとまずは社宅に住む予定でした。しかし、社宅には「居住期間は最大10年間」という期限設定があったため、将来的な住処についても、選択していく必要がありました。

「まだまだ先の話だけど10年後、放り出される時に慌てたくないよね」

「じゃあ、理想の住まいはどうしたい?」

「人生一度きりだし、これからも共働きなんだからマイホームに住んでみたいな」

そんな話し合いから、社宅入居の準備と並行して、マイホームの検討もスタートさせることになりました。

「格安社宅」があるのに、なぜ今なのか?浮き彫りになった3つのリスク

① 住宅ローン減税などの「優遇措置」が縮小傾向

2024年時点では、住宅ローン減税の条件は以前より厳しくなっていました。

- 2022年:最大控除額が 500万円 → 455万円 へ

- 2024年:子育て世帯以外の控除額縮小、省エネ基準未達住宅の対象外化

ガチうさぎの視点: 入居時期が遅れるだけで、数百万円単位の優遇が消えてしまうリスク。

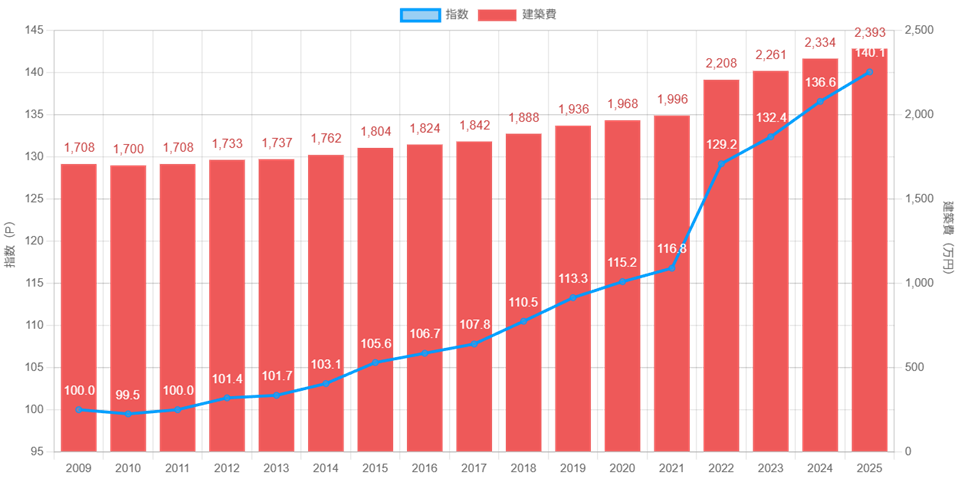

② 「建築費の上昇」が貯金スピードを追い越す恐怖

これが一番の衝撃でした。経済調査会の「木造住宅建築費指数」を見ると、2020年までは「110」前後で安定していた指数が、2021年以降に急騰。2024年には「137.2」まで上昇しています。

出典:一般財団法人 経済調査会

よく「頭金を貯めてから」と言われますが、直近のご時世にはその考え方は必ずしも正しいといえないようです。

たとえば3,000万円の家を建てる場合、1年で建築費が3%上がれば、それだけで90万円の増額です。

③ 納得のいく家づくりには「年単位」の時間が必要

納得いく物件との出会いや、こだわった設計検討には時間がかかるだろうと予想していましたが、結果は予想通りでした。

【我が家が実際にかかった期間】

- 施工会社の検討: 2か月

- 土地探し〜契約: 6か月

- 設計〜引き渡し: 1年1か月(施工会社の着工待ち期間含む)

- 合計:1年8か月

もし社宅入居期限の数年前から始動していていたら、入居期限が頭にちらついて焦って妥協していたかもしれません。

まとめ:早めの検討は“未来の安心”への投資

社宅の安さは魅力ですが、「税制」「建築費」「家づくりにかかる時間」まで含めて考えると、必ずしも“住めるだけ住んでから動く”のが得とは限りません。

わが家の場合は、社宅の期限があることに加えて、制度の縮小や建築費上昇の流れを見て、早めに検討を始める方が結果的に安心だと判断しました。

社宅住まいでマイホームのタイミングに迷っている方は、今の家賃だけでなく、数年後の制度や価格、準備期間まで含めて考えてみるのがおすすめです。

今後家づくりを始めようと考えている方、ぜひ「いつか」ではなく「今の数字」をチェックしてみてください。

以上暮らしにガチうさぎでした。

次に読むならこちら

マイホームを検討し始めた次の悩みは、「マンションか戸建てか」でした。

まずはお金の面から、管理費・太陽光・資産価値を比較して、なぜ戸建て寄りになったのかを整理しています。

→ 戸建てとマンションはどっちが得?管理費・太陽光・資産価値で比較した結論)

(前回の記事はこちら:家づくりは人生最大の「選択」の連続。だから私は、すべてを「ガチ」で比較した。)

「そもそも『暮らしにガチうさぎ』って誰?」と思った方は、こちらのプロフィール記事(はじめまして!「暮らしにガチうさぎ」です。)もぜひ覗いてみてください!

コメント